Jak przywrócić ratę kredytu w CHF do poziomu z grudnia

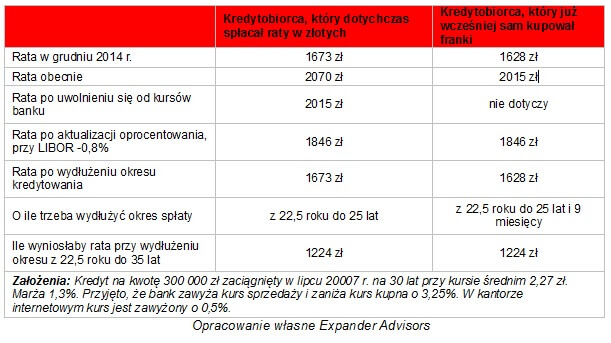

Po gwałtownym wzroście kursu franka raty kredytów w tej walucie są obecnie o ponad 20% wyższe niż przed miesiącem. Istnieje jednak sposób, dzięki któremu obniżymy je do poziomu z grudnia. Z wyliczeń Expandera wynika, że można to osiągnąć w trzech krokach – uwalniając się od bankowego kursu, czekając na spadek oprocentowania i wydłużając pozostały okres spłaty z 22,5 roku do 25 lat. Jeśli natomiast rozciągniemy okres spłaty do 35 lat, to rata spadnie z obecnego poziomu 2 070 zł do 1 224 zł.

Aby przywrócić ratę do poziomu z grudnia należy zastosować kilkuetapowy plan. Po pierwsze, jeśli tego jeszcze nie zrobiliśmy, powinniśmy uwolnić się od bankowego spreadu, czyli ukrytej prowizji naliczanej przy wymianie walut. W bankach kurs sprzedaży walut jest zwykle o kilka procent wyższy niż kursu średniego NBP. Jeśli więc przeliczenia dokonuje bank, to rata będzie wyższa o ukrytą prowizję nawet o kilkadziesiąt złotych. Znacznie korzystniejszą ofertę wymiany oferują kantory internetowe, które kurs sprzedaży podwyższają zwykle zaledwie o 0,25%-0,7%.

Aby obniżyć comiesięczne zobowiązanie należy więc skorzystać z przywileju, jaki daje nam ustawa antyspreadowa i samodzielnie kupować franki potrzebne na spłatę rat. Jeśli wciąż przelicza je bank, to należy zgłosić się do jego placówki i złożyć wniosek o zmianę sposobu spłaty. Dzięki temu otrzymamy dostęp do indywidualnego rachunku walutowego lub konta technicznego, na które bezpośrednio będziemy wpłacali franki. Korzystniejszym rozwiązaniem jest rachunek techniczny, ponieważ pozwoli nam uniknąć prowizji za korzystanie z niego czy za przyjęcie przelewu walutowego. Procedura zmiany jest bezpłatna, nawet jeśli wymaga podpisania aneksu do umowy. Wynika to bowiem z ustawy.

Obniżamy oprocentowanie

Kolejną i najłatwiejszą częścią omawianego planu jest obniżenie oprocentowania kredytu. W tym celu nie są konieczne żadne działania, wystarczy zaczekać aż bank zaktualizuje oprocentowanie, uwzględniając aktualny poziom stawki LIBOR CHF. Następuje to raz na trzy miesiące, zależnie od danej instytucji w kwartałach kalendarzowych bądź licząc od daty uruchomienia kredytu. Warto to sprawdzić w umowie kredytu lub regulaminie. Obecnie 3-miesieczny LIBOR CHF wynosi -0,8% (22 stycznia). Banki już zapowiedziały, że będą uwzględniały jego ujemną wartość. Nie zgodzą się jedynie, aby oprocentowanie kredytu było ujemne. Po aktualizacji oprocentowania, rata zauważalnie spadnie.

Wydłużamy okres kredytowania

Poprzednie dwa rozwiązanie nie wystarczą, aby rata spadła do grudniowego poziomu. Konieczne jest jeszcze wydłużenie okresu spłaty. Jednocześnie musimy jednak ostrzec, że może to mieć negatywne konsekwencje. Dłuższy czas spłaty oznacza bowiem zwiększenie kwoty odsetek. Obecnie nie ma to dużego znaczenia, gdyż po najbliższej aktualizacji oprocentowanie większości kredytów spadnie w okolice zera. W przyszłości może jednak wzrosnąć.

Jak to wygląda w praktyce?

Wykonaliśmy obliczenia dla kredytu na kwotę 300 000 zł zaciągniętego na 30 lat w połowie 2007 r. przy kursie 2,27 zł. Do jego ostatecznej spłaty pozostało jeszcze 22,5 roku. W grudniu rata takiego kredytu wynosiła 1 673 zł, a obecnie jest to ok. 2 070 zł. Skutki zastosowanie poszczególnych działań prezentuje poniższa tabela. Należy zaznaczyć, że nawet jeśli unikniemy bankowego spreadu i oprocentowanie spadnie, to aby rata wróciła do poprzedniego poziomu, musielibyśmy wydłużyć pozostały okres spłaty z 22 lat i 6 miesięcy (z początkowych 30 lat upłynęło już 7,5 roku) do 25 lat.

W przypadku osoby, która już wcześniej samodzielnie kupowała franki okres trzeba nieco bardziej wydłużyć. W tej sytuacji trzeba go zwiększyć do 25 lat i 9 miesięcy. Jeśli zależy na jeszcze większej obniżce raty to możemy wydłużyć spłatę do 35 lat. Wtedy rata spadnie do 1 224 zł. Wtedy jednak przyjdzie nam żyć z kredytem jeszcze przez bardzo długi czas.

Jarosław Sadowski

Główny Analityk

Expander Advisors

Może to Ci się spodoba

Warszawski Dworzec Centralny przejdzie modernizację

Warszawski Dworzec Centralny – jeden z głównych symboli stolicy – trafił oficjalnie do rejestru zabytków. Pozwoli to zachować jego bryłę i układ przestrzenny w niezmienionym kształcie. Spółka PKP S.A. zapowiada też modernizację obiektu,

Biura największych gigantów w branży IT

Bogata kolorystyka, dużo roślin i ciekawe rozwiązania architektoniczne. Wnętrza, gdzie się pracuje nie wyglądają obecnie jak miejsca pracy. Jak więc te biura największych firm z branży IT obecnie mogą się

Kolumny głośnikowe High-End Rubicon

Osoby, którym szczególnie zależy na tym, aby jakość odtwarzanego dźwięku była naprawdę bardzo wysoka, świetnie wiedzą, że ogromny wpływ na to mają kolumny głośnikowe. Wybranie odpowiednich kolumn nie jest zadaniem

Przeprowadzka za granicę – formalności, dokumenty i przewóz mienia

Firma wysyła Cię na zagraniczny kontrakt i zapewnia służbowe mieszkanie? Stoisz przed decyzją o przeprowadzce do innego kraju i chcesz dowiedzieć się jak przejść ten proces bezpiecznie? Sprawdź, jakie formalności

Przewodnik po lokatach — czym są lokaty na nowe środki?

Lokata na nowe środki to skuteczny sposób na zmotywowanie oszczędności do zarabiania. Dzięki atrakcyjnemu oprocentowaniu każda umieszczona na niej złotówka generuje bowiem zysk. Czym jest w praktyce i dlaczego warto

{kind=link}

Globalne wydatki na obronność rosną. To szansa dla polskiego przemysłu

Polski przemysł obronny stoi przed dużą szansą. Jeśli do krajowych firm trafi większość ze 130 mld zł, które do 2022 roku zostaną wydane na modernizację armii, to ich konkurencyjność znacznie