Kredyt w złotówkach – czy na pewno mnie stać?

Obecna sytuacja na rynkach finansowych i bardzo dynamiczne zmiany kursów walutowych sprawiły, że osoby zamierzające zaciągnąć kredyt hipoteczny skazane są niemal wyłącznie na kredyty złotówkowe.

Kredyty w naszej walucie wykluczają ryzyko kursowe, o tej niewątpliwej zalecie przekonali się na własnej skórze kredytobiorcy, którzy kilka lat temu zaciągali powszechnie kredyty denominowane we frankach szwajcarskich. Przed podjęciem decyzji o zaciągnięciu kredytu koniecznie należy jednak przekalkulować swoją zdolność do regulowania rat nie tylko w chwili obecnej, lecz także w wariancie zakładającym wzrost stóp procentowych.

Oprocentowanie kredytów złotówkowych przeznaczonych na cele mieszkaniowe składa się z dwóch części: stopy procentowej na rynku międzybankowym WIBOR i marży banku. Marża banku – to ustalony w procentach jego zarobek, jest to stała część oprocentowania, która nie powinna się zmieniać w trakcie trwania kredytu (oczywiście o ile kredytobiorca spełnia zapisane w umowie kredytowej zapisy). Druga część oprocentowania jest jednak niezależna ani od kredytującego banku, ani od klienta – a zależy od sytuacji makroekonomicznej.

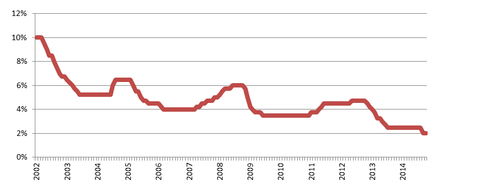

Według Agaty Polińskiej z serwisu otoDom.pl zaciągając zobowiązanie na 25-30 lat koniecznie trzeba założyć wystąpienie okresów wzrostu stóp procentowych. Są one bezpośrednio związane z sytuacja makroekonomiczną, a najlepszym punktem odniesienia wyrażającym aktualny obraz stanu rynku jest stopa referencyjna Narodowego Banku Polskiego. Analitycy Działu Badań i Analiz z Grupy Emmerson S.A. prześledzili, jak jej poziom kształtował się w minionych latach:

Stopa referencyjna NBP w okresie 2002-14 (%)

Źródło: opracowanie Działu Badań i Analiz z Grupy Emmerson S.A.

Obecnie mamy do czynienia z utrzymywaniem się stóp procentowych na historycznie najniższych poziomach. Od października ub.r. stopa referencyjna NBP wynosi jedynie 2%, co sprawia, że oprocentowanie kredytów złotówkowych kształtuje się na rekordowo niskich poziomach. Warto jednak prześledzić zachowanie stóp w dłuższej perspektywie. Analiza wykresu wyraźnie wskazuje, że stopy nie spadały nieprzerwanie, lecz występowały okresy wzrostowe – były one związane najczęściej z zawirowaniami na rynkach światowych, czy też wzrostem inflacji w Polsce. Choć obecnie mamy do czynienia z deflacją, trzeba być przygotowanym na powrót wzrostów cen, który pociągnie za sobą wyższe stopy procentowe.

Mając powyższe na uwadze, nie wolno kierować się symulacjami finansowymi zakładającymi utrzymywanie się stóp procentowych na obecnym niskim poziomie, lecz trzeba przyjąć ich wzrost w perspektywie kilku – kilkunastoletniej. Dlatego koniecznym jest zachowanie pewnego buforu bezpieczeństwa i przygotowanie się na przyszły wzrost stóp procentowych, by nie zaskoczył on nas tak jak wzrost kursu franka.

Aleksandra Kubicka, serwis otoDom.pl

Jarosław Mikołaj Skoczeń

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za wypełnienie formularza!

Może to Ci się spodoba

Auto z USA – czy sprowadzić?

Od kilku dekad najpopularniejszym źródłem handlu samochodami, zarówno nowymi, jak i używanymi jest rynek zachodniej Europy, a w szczególności rynek niemiecki. W ostatnich latach co raz bardziej popularne stało się

Prosty sposób na dodatkową gotówkę? Sprawdźmy to!

Designerska sofa, udany urlop z gwarancją wspaniałej pogody, nowy komputer – prawdopodobnie każdy z nas bez problemu wydałby dodatkową gotówkę. Pozostaje jednak odwieczny problem – skąd ją wziąć? Najczęściej wybieramy

Skandynawskie firmy coraz częściej inwestują w Polsce

Szwecja jest drugim po Szwajcarii najbardziej innowacyjnym państwem na świecie. Dania i Finlandia także znalazły się w pierwszej dziesiątce rankingu, a Norwegia na 22. miejscu. O wysokiej pozycji Skandynawów decydują wysokie nakłady

Wdrożenie 5G będzie wymagać dużej dbałości o cyberbezpieczeństwo

Wielkimi krokami zbliża się wdrożenie sieci 5G, która ma zapoczątkować nową rewolucję technologiczną i stworzyć możliwości ultraszybkiej komunikacji. Eksperci podkreślają jednak, że fundamentalną kwestią w kontekście 5G jest cyberbezpieczeństwo i na każdym etapie

Systemy do wytwarzania papierowych wypełnień – zastosuj je w swoim biznesie!

Każda firma, która w swojej codziennej działalności pakuje i wysyła duże ilości przesyłek, wie, jak ważne jest odpowiednie zabezpieczenie pakowanego towaru. Gdy karton jest za duży, stosuje się najczęściej papierowe

{kind=link}

Zakupy online – jak ułatwić proces klientom?

Zakupy online z roku na rok zyskują coraz większą popularność. Klienci doceniają ich liczne zalety. Świadczy o tym rosnąca liczba sklepów internetowych. Decydując się na założenie sklepu internetowego przyjmującego płatności