W tym roku wzrosną raty nie tylko kredytów we frankach

Raty kredytów zaciągniętych we frankach istotnie wzrosły, ale już niedługo możemy spodziewać się niewielkich spadków. W wyliczeń Expandera wynika, że w przypadku zobowiązania na kwotę 200 000 zł, ujemne stopy procentowe w Szwajcarii spowodują obniżenie raty o 80-106 zł. Na wzrost kwoty miesięcznej spłaty, aż o blisko 50%, muszą natomiast przygotować się ci, którzy w 2007 r. zaciągnęli kredyt w ramach programu Rodzina na swoim.

Wraz ze wzrostem kursu CHF, w Szwajcarii znacznie spadły stopy procentowe aż do ujemnego poziomu. Co prawda przez chwilę istniała obawa czy wszystkie banki będą te ujemne stopy stosować. Obecnie już wiadomo, że banki je uwzględnią przy obliczaniu oprocentowania. Jest to bardzo dobra wiadomość dla osób zadłużonych we frankach szwajcarskich. Wpłynie to bowiem na spadek oprocentowania tego rodzaju kredytów do poziomu niższego niż marża banku. W rezultacie rata może obniżyć się nawet o ponad 100 zł.

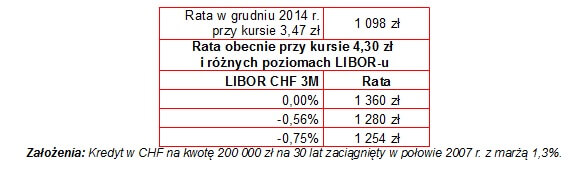

Po wzroście CHF do poziomu 4,30 zł, w przypadku zobowiązania na kwotę 300 000 zł zaciągniętego w połowie 2007 roku na okres 30 lat, rata wzrosła o 262 zł. W kolejnych miesiącach jednak spadnie. Nastąpi to gdy tylko bank zaktualizuje oprocentowanie, co zwykle dzieje się raz na trzy miesiące. Jeśli LIBOR CHF 3M wyniesie -0,56% (tyle, ile wyniósł 19 stycznia) to rata spadnie o 80 zł. Jeśli jednak osiągnie poziom -0,75% to zmniejszy się o 106 zł. Rata co prawda nadal będzie wyższa niż w grudniu, ale jednak nieco ulży to kredytobiorcom.

Rodzina na swoim z kredytem

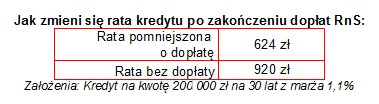

Warto nadmienić, że w tym roku rosną nie tylko raty kredytów hipotecznych zaciągniętych we frankach. Więcej już niedługo zapłacą również ci, którzy w 2007 r. zdecydowali się na zadłużenie w ramach programu Rodzina na swoim. Przypomnijmy, że polegał on na dopłatach pomniejszających miesięczne raty. Przez osiem lat mogli oni liczyć na znaczne ulgi. Dopłata wynosiła bowiem połowę odsetek wynikających z publikowanej przez BGK stopy referencyjnej wynoszącej obecnie 4,06%. Oznacza to, że jeśli kredyt został zaciągnięty na kwotę 200 000 zł a do spłaty pozostało 175 000 zł, to w najbliższym czasie rata wzrośnie o blisko 300 zł, czyli niemal o połowę. Dotychczas miesięczna kwota spłaty wynosiła bowiem 624 zł.

Jednocześnie warto zaznaczyć, że sytuacja osób zadłużonych we frankach oraz tych spłacających preferencyjne kredyty jest zupełnie inna. Przede wszystkim, zadłużenie osób, które wzięły udział w programie Rodzina na swoim, wynosi obecnie ok. 175 000 zł, czyli jest niższe niż wartość mieszkania. Przez 8 lat zdążyli oni już spłacić cześć długu. W przypadku kredytu we frankach dług wynosi nieco ponad 300 000 zł, a więc o 50% więcej niż w momencie zaciągania kredytu. W razie problemów ze spłatą uczestnicy RnS mogą więc sprzedać mieszkanie, spłacić dług i jeszcze pozostanie im w kieszeni trochę pieniędzy. Ci zadłużeni we frankach nie mają natomiast takiej możliwości.

Grupa osób, która w tym roku będzie musiała się pożegnać z dopłatami, nie jest duża. W 2007 roku tego udzielono zaledwie 4 001 tego typu kredytów. W kolejnych latach będzie ich jednak coraz więcej. W przyszłym roku będzie ich 6 645, a za dwa lata ponad 30 000. W rekordowym 2011 r. udzielono ich nieco ponad 51 000. Te osoby mają jednak przed sobą jeszcze 4 lata niskich rat.

Jarosław Sadowski

Główny Analityk

Expander Advisors

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za wypełnienie formularza!

Może to Ci się spodoba

Nie tylko Polacy mają kłopot z drogim frankiem

W ostatnich dniach media żyły skokowym wzrostem kursu CHF, wynikającym z jego uwolnienia przez bank centralny Szwajcarii. Rzesze Polaków odczują skutki tej decyzji w swoich portfelach. Czy kredyty w tej

W marcu z powodu deflacji emerytury i renty wzrosły o 0,24 proc

Deflacja w polskiej gospodarce związana jest przede wszystkim z utrzymującym się spadkiem cen na rynkach surowców, które są na poziomie najniższym od 2008 r. To sprawia, że średnioroczny wskaźnik cen towarów i usług

Cała prawda o cashbacku

Czy promocje cashback się opłacają? Dlaczego nie otrzymałeś obiecanego zwrotu pieniędzy? Sprawdź, czym jest jedna z najbardziej popularnych form promocji w sieci i jak nie dać się oszukać. Co to

Dobra sytuacja w branży mieszkaniowej przyspiesza rozwój rynku sklepów budowlanych

Rynek DIY, czyli Do-It-Yourself (zrób to sam), wart jest blisko 52 mld zł i w zeszłym roku wzrósł o ponad 5 proc. – wynika z danych PMR. Szybki rozwój tego rynku to efekt m.in.

Na co zwrócić uwagę, wysyłając paczkę do UK?

Przesyłki międzynarodowe już od dawna są pocztowym standardem, a nie rzadkością. Zarówno poczta, jak i firmy kurierskie obsługują obecnie tysiące przesyłek dziennie, w tym zmierzających z Anglii do Polski lub

{kind=link}

Ile musimy mieć na mieszkanie w Warszawie

Na Białołęce zamieszkamy na swoim za 6 tys. zł za metr, a za mieszkanie od dewelopera na Mokotowie zapłacimy ponad 8,5 tys. zł/ m kw. Kwota, jaką nabywcy mieszkań w