Finanse we dwoje, czyli jak zarządzać wspólnym budżetem i nie stracić głowy?

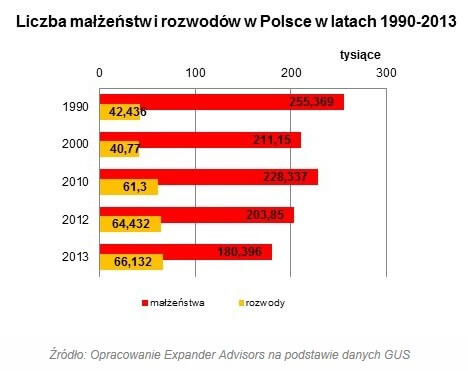

Zatracenie w miłości, choć niewątpliwie przyjemne, dla wielu może okazać się zgubne. Zwłaszcza gdy mijają uniesienia, a my zostajemy z zobowiązaniami finansowymi. Coraz częściej mówi się także o tym, że na trwałość związku lepiej wpływa wspólny kredyt hipoteczny niż małżeństwo. Statystyka zdaje się potwierdzać te fakty. W roku 2013 na 100 zawartych małżeństw przypadało aż 37 rozwodów. Expander radzi, jak zorganizować finanse dwojga, aby przynajmniej pieniądze nie stanęły na drodze do szczęścia.

Gospodarowanie budżetem wspólnie z partnerem może być nieco trudniejsze niż w sytuacji, gdy swoimi finansami zarządzamy samodzielnie. Pieniądze są dziedziną życia, w której coraz częściej ceni się niezależność. Zwłaszcza w związkach, które formalizację mają dopiero przed sobą, a tych nieustanie przybywa. Według danych GUS systematycznie spada liczba zawieranych małżeństw, rośnie natomiast odsetek osób rozwiedzionych lub będących w separacji.

Młodzi ludzie coraz częściej odkładają decyzję o formalizacji związku na rzecz wydłużania okresu narzeczeństwa i wspólnego zamieszkiwania. Proces ten dokonuje się przy rosnącej społecznej akceptacji dla relacji partnerskich. Według danych zebranych przez CBOS[1] w 2013 roku odsetek osób, które aprobują całkowitą rezygnację z małżeństwa lub odkładnie go w czasie wzrósł do 63%. Brak formalizacji związku nie oznacza jednak, że pary rezygnują z prowadzenia wspólnego budżetu, a co za tym idzie, nie odstępują również od zaciągania wspólnych zobowiązań.

Razem, ale jednak osobno

Planowanie wspólnej przyszłości finansowej, zwłaszcza w przypadku niezalegalizowanych związków zawsze najlepiej rozpocząć od szczerej rozmowy o potrzebach i ewentualnych zobowiązaniach, jakie przyjdzie nam wspólnie ponosić. Ustalenie rzędów wielkości wydatków sprawi, że żaden z partnerów nie będzie czuł, że jego finansowe zaangażowanie przewyższa wkład drugiej osoby.

Drugim krokiem może być decyzja o otworzeniu wspólnego konta. – Rozpoczynając wspólne życie nie musimy jednak od razu zastępować dwóch kont osobistych jednym wspólnym – mówi Jarosław Sadowski, główny doradca w Expander. – Umożliwienie drugiej osobie nieograniczonego dostępu do naszych pieniędzy może okazać się kosztownym błędem. Przynajmniej na początku najlepiej, aby nasze wynagrodzenie i oszczędności były niedostępne dla partnera. Warto natomiast otworzyć dodatkowe wspólne konto, na które będziemy wraz z partnerem czy partnerką wpłacali pieniądze na comiesięczne wydatki – podpowiada Sadowski.

Choć druga osoba niejednokrotnie przysłania nam cały świat i darzymy ją bezgranicznym zaufaniem, trzeba jednak zachować rozsądek. Należy pamiętać, że nasz partner będąc współwłaścicielem konta, ma prawo i wszelkie możliwości, aby w dowolnym momencie opróżnić rachunek wraz z pieniędzmi z przyznanego do niego kredytu. Może też zablokować dostęp do zgromadzonego na nim kapitału.

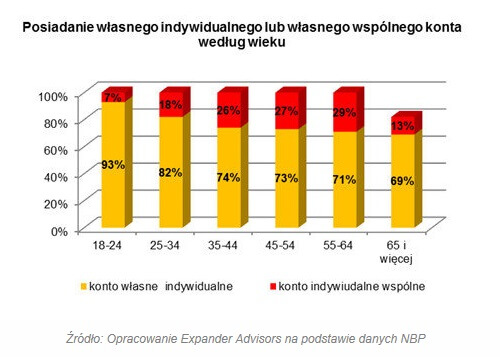

Rosnący wskaźnik ubankowienia każe sądzić, że z roku na rok będzie przybywać Polaków posiadających własny rachunek oszczędnościowo-rozliczeniowy. W 2013 roku odsetek ten wynosił 87%[2], przy czym posiadanie wspólnego konta bankowego zadeklarowała zaledwie 1/4 respondentów[3], co może świadczyć rosnącej potrzebie niezależności finansowej.

I że Cię nie opuszczę, aż do ostatniej raty

Początek wspólnego życia często wiąże się z planami zakupu mieszkania lub budowy domu. Zaciągnie w tym celu zobowiązań nierzadko okazuje się skuteczniejszym węzłem niż małżeńska przysięga.

Osoby żyjące w nieformalnej relacji mają taki sam dostęp do produktów i usług finansowych, jak pary w zalegalizowanych związkach. – Kredyt na zakup mieszkania, czy samochodu mogą bez problemu uzyskać nie tylko małżeństwa, ale również pary żyjące w związku, który nie został prawnie zalegalizowany. Dla instytucji finansowych nie ma znaczenia z kim zaciągniemy zobowiązanie, lecz jedynie nasza zdolność do jego spłaty – mówi Sadowski. Warto jednak wybiec myślami trochę w przyszłość i zastanowić się, jak ewentualny rozpad związku wpłynie na proces spłaty wspólnie zaciągniętej pożyczki. Rozstanie może rodzić pewne kłopoty w dysponowaniu nieruchomością i zwrocie kredytu, dlatego warto pamiętać o solidarnej odpowiedzialności za spłatę takiego zadłużenia. – Solidarna odpowiedzialność polega na tym, że dla banku nie będzie mieć znaczenia, że umówiliśmy się z partnerem, że spłacamy raty po połowie. Jeśli nasza „druga połowa” nie zapłaci swojej części to bank może domagać się jej od nas – dodaje ekspert.

I choć to bardzo trudne zadanie warto podjąć wysiłek, by nie zostawić stanu własnych finansów jedynie szczęśliwym zbiegom okoliczności. Stan naszego portfela powinien być aspektem, na który mamy realny wpływ bez względu na to czy jesteśmy singlem czy też pozostajemy w związku.

[1] CBOS, społeczne oceny alternatyw życia małżeńskiego, raport BS/32/2013

[2] NBP, raport Postawy Polaków wobec obrotu bezgotówkowego, 2013

[3] NBP, raport Zwyczaje płatnicze Polaków, 2013

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za wypełnienie formularza!

Może to Ci się spodoba

Prince2 – najlepsze szkolenie

Rynek pracy potrzebuje wyspecjalizowanych pracowników, którzy posiadają wiedzę i umiejętności, potrzebne każdej dużej firmie. Tacy specjaliści są również odpowiednio wynagradzani, a także mogą cieszyć się z ciekawej i pełnej wyzwań

Jak napisać dobre CV?

W ostatnim czasie wielu bezrobotnych szuka propozycji zatrudnienia w internecie. Zdarzają się bardzo atrakcyjne propozycje, ciekawe warunki, a nawet wymarzone posady. Aby zostać zauważonym warto stworzyć ciekawe i niespotykane CV,

Rynek leasingu w Polsce rozwija się w szybkim tempie

W I półroczu 2017 roku polska branża leasingowa urosła o niemal 12 proc., głównie dzięki finansowaniu zakupu samochodów lekkich, ale też maszyn i urządzeń. Dobra koniunktura – zdaniem ekspertów – pozwala mieć nadzieję

Pośrednicy pożyczkowi – osoby, które pomogą dobrać pożyczki w trudnych sytuacjach finansowych

Wybór optymalnej oferty kredytowej oraz przygotowanie wymaganych przez bank dokumentów może być trudnym zadaniem. W jakich sytuacjach warto skorzystać z pomocy pośrednika? Czym różni się pośrednik kredytowy od doradcy bankowego?

Dlaczego dobry grafik pracy jest taki istotny?

Mierząc się z prowadzeniem własnej firmy, musisz zadbać o prawidłowy grafik pracy. Jeśli sądzisz, że comiesięczne układanie harmonogramu to żmudna i niepotrzebna robota, dowiedz się, dlaczego warto zmienić nastawienie! Czym

{kind=link}

Media społecznościowe to miejsce najgorętszych dyskusji o bankach i oszczędzaniu

Internauci chętnie dyskutują w sieci o oszczędnościach. W I kwartale tego roku w mediach społecznościowych pojawiło się blisko 90 proc. wszystkich wzmianek o bankach – wynika z badania IMM. Klienci radzą, czasami dają gotowe rozwiązania.