Kredyt w CHF – co można zrobić z wysoką ratą?

Czarny czwartek” na rynku walutowym wywołał drżenie serca u wielu kredytobiorców zadłużonych w CHF. W ciągu kilku minut ich zadłużenie oraz raty wzrosły o kilkadziesiąt procent. Niestety w najbliższych miesiącach nie należy oczekiwać powrotu do sytuacji sprzed 15 stycznia. Wszystkie osoby spłacające kredyty we franku szwajcarskim muszą teraz uzbroić się w cierpliwość i zaakceptować wzrost rat kredytowych. Tym bardziej, że możliwości znaczącego obniżenia rat praktycznie nie ma, a te które są dostępne, ale tylko dla nielicznych i tak obniżą ratę zaledwie o kilka procent.

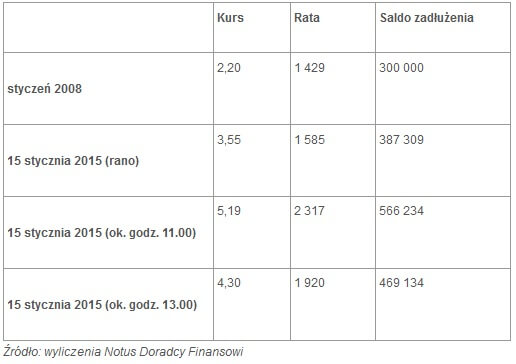

Jeszcze rano 15 stycznia br. kurs CHF/PLN oscylował wokół poziomu 3,55. Kilka minut przed godziną 11 „wystrzelił” do poziomu 5,19, bo ostatecznie ustabilizować się na poziomie 4,20-4,30. Tak duży wzrost kursu CHF/PLN automatycznie zwiększył zadłużenie i raty Polaków spłacających kredyty w szwajcarskiej walucie. Poniższa tabela przedstawia pokazuje jak zmieniała się rata kredytu zaciągniętego we franku szwajcarskim.

Tabela1. Wyliczenia dla kredytu w wysokości 300 tysięcy złotych zaciągniętego z marżą 1,10 p.p. w styczniu 2008 roku.

Przede wszystkim nie panikować

Co zatem mogą zrobić osoby, którym nagle wzrosła rata i zadłużenie. Najgorszym rozwiązaniem będzie przewalutowanie kredytu na PLN. W ten sposób zamienimy nisko oprocentowany kredyt w CHF, na wyżej oprocentowany kredyt w PLN. W ten sposób rata kredytu automatycznie wzrośnie o kilkanaście procent. Jednocześnie przewalutowując nasze zobowiązanie nie dajemy sobie szans na obniżenie salda zadłużenia w momencie, gdy złoty zacznie się umacniać. Rozwiązaniem nie będzie także sprzedaż nieruchomości. Dzisiaj saldo zadłużenia jest dużo wyższe niż w chwili zaciągania kredytu i w wielu przypadkach przewyższa aktualną wartość nieruchomości. Zatem sprzedaż mieszkania czy domu nie pozwoli na całkowitą spłatę kredytu i nie jest rozwiązaniem problemu.

Czy można obniżyć ratę?

Sposobów na poradzenie sobie z tak dużym wzrostem kursu CHF/PLN niestety nie ma zbyt wielu. Możliwe rozwiązania pozwolą na niewielkie tylko zniwelowanie niekorzystnych zmian.

Jedną z metod jest wydłużenie okresu spłaty kredytu, możliwe jest to jednak tylko pod warunkiem, że kredyt nie został zaciągnięty na maksymalny w danym banku okres. Przykładowo wydłużenie okresu spłaty kredytu o 5 lat, z pierwotnych 25 lat do 30 lat, spowoduje obniżenie miesięcznych płatności o około 13-15 procent. Koniecznie jednak należy pamiętać, że dłuższy okres spłaty to wyższe odsetki zapłacone w całym okresie kredytowania. Podobne konsekwencje niesie za sobą zmiana sposobu spłaty kredytu. Jeśli kredyt spłacany jest w systemie rat malejących, to zmiana na raty równe także spowoduje obniżenie raty kredytowej. Jednak taka zmiana to także wzrost łącznych kosztów rozpatrywanych w skali całego okresu spłaty. Niestety z obydwu rozwiązań, a w szczególności ze zmiany systemu spłaty nie będzie mogło skorzystać zbyt wielu klientów. Większość bowiem kredytobiorców już w chwili zaciągania kredytu wybrała niższe raty równe. Podobnie duża grupa osób zadłużyła się na maksymalny okres spłaty, więc także wydłużenie okresu kredytowania nie będzie możliwe. Jednak, jeśli istnieje ciągle szansa na obniżenie w ten sposób miesięcznych płatności, to warto takie rozwiązanie rozważyć i dzięki temu poprawić swoją płynność finansową, nawet kosztem wyższych odsetek zapłaconych przez cały okres spłaty.

Innym, krótkotrwałym rozwiązaniem jest także zawieszenie okresu spłaty kredytu, czyli tzw. wakacje kredytowe. Niemal w każdym banku kredytobiorcy przysługuje możliwość zawieszenie spłaty raty kredytowej. W zależności od instytucji można wstrzymać się ze spłatą od 1 do 3 rat kredytowych. Również w zależności od banku zawieszeniu podlega albo cała rata, albo tylko jej część odsetkowa. Wakacje kredytowe są jednak rozwiązaniem pozwalającym tylko na krótkotrwałe zawieszenie problemu ze spłatą raty. Jeśli zgodnie z przewidywaniami frank szwajcarski pozostanie silny przez wiele miesięcy, to krótkotrwałe zawieszenie spłaty nie rozwiąże z pewnością problemu wysokiej raty.

Ratę kredytową możemy nieco obniżyć poprzez samodzielne nabywanie waluty. W wielu bankach kurs sprzedaży jest dużo wyższy niż ten stosowany w innych instytucjach, i to zarówno w kantorach jak i bankach. Zmiana sposobu spłaty kredytu nie wiąże się z żadnymi kosztami, a dzięki samodzielnemu nabywaniu franków, np. w kantorze internetowym, możemy zyskać nawet kilkanaście groszy na jednym franku. Oczywiście nie będzie to korzyść, która całkowicie zniweluje niekorzystne zmiany kursu, ale z pewnością pozwoli na częściowe obniżenie raty, szczególnie w sytuacji, gdy mamy kredyt w banku stosującym bardzo wysokie kursy sprzedaży.

Niestety w obecnej sytuacji kredytobiorcy zadłużeni w CHF nie mają zbyt wielu możliwości manewru i obniżenia swoich płatności lub też uwolnienia się od długu bez ponoszenia dużych kosztów. Każde rozwiązanie będzie kosztowne i niestety jedynym sensownym wydaje się przeczekanie. Pozostaje nam liczyć na jak najszybsze umocnienie się złotego i obniżenie kursu CHF i obniżenie raty kredytowej. Nie należy jednak tego oczekiwać w najbliższych tygodniach. Oznacza to, że wszyscy zadłużeni w CHF będą musieli zapłacić kilka najbliższych rat w niespotykanej do tej pory wysokości.

Michał Krajkowski

Główny Analityk

Notus Doradcy Finansowi

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za wypełnienie formularza!

Może to Ci się spodoba

Pracownicy z Ukrainy – dlaczego warto ich zatrudnić?

Pracownicy z Ukrainy są coraz częściej zatrudniani przez polskich pracodawców. Nasi wschodni sąsiedzi cieszą się bowiem opinią pracowitych, zmotywowanych do pracy oraz solidnych pracowników. Nic więc dziwnego, że coraz więcej

Niska inflacja to dobra wiadomość dla gospodarki i konsumentów

W marcu inflacja wyniosła jedynie 1,3 proc. w ujęciu rocznym i było to najwolniejsze tempo od grudnia 2016 roku – pierwszego miesiąca ze wzrostem cen po 2,5 roku deflacji. Według Piotra Kuczyńskiego,

Od maja przyszłego roku instytucje publiczne będą powoływać własnych inspektorów ochrony danych osobowych

Za nieco ponad rok wejdą w życie unijne przepisy dotyczące ochrony danych osobowych. Nowe prawo nałoży szereg wymogów na podmioty, które gromadzą i przetwarzają takie dane. Część z nich będzie zmuszona powołać w swoich

Płatność typu mikro czyli wszystko o mikropłatnościach

Normalną i oczywistą koleją rzeczy jest poszukiwanie nowych form pozyskiwania kapitału. Ze względu na możliwości, które otwiera przed użytkownikami internet, faktem jest, że pojawia się chęć zarobienia w sieci. Dotychczas

Międzynarodowy koncern farmaceutyczny zatrudnia w Poznaniu 700 specjalistów IT

Poznań atrakcyjnym miejscem do rozwoju innowacyjności. Potwierdzają to kolejne inwestycje GSK, szczególnie w obszarze nowych technologii. Poznańskie Centrum Usług Biznesowych GSK IT, które w sumie zatrudnia 700 osób, tylko w ciągu ostatniego roku

{kind=link}

Start-upy mogą liczyć na coraz większe wsparcie finansowe

W Polsce działa ok. 2,7 tys. start-upów. Zdecydowana większość z nich, bo aż 73 proc., znajduje się na jednym z dwóch środkowych etapów rozwoju. Tylko 15 proc. jest na etapie ekspansji rynkowej. Liczba

0 Comments

Brak komentarzy!

You can be first to skomentuj post